基于大模型的开源算法Kronos在量化交易中的使用

LLM(大语言模型)本只是NLP(自然语言处理)的一种具体技术实现,但它的成功已经让人们默认这就是是人工智能的发展方向了。

我们也习惯使用它来解决任何问题。炒股也不例外。

用Kronos算法实战

最近在github上看到一个有趣的K线图预测模型Kronos。 (github.com/shiyu-coder/Kronos)

在arXiv上有他们的论文《Kronos: A Foundation Model for the Language of Financial Markets》(arxiv.org/abs/2508.02739)。

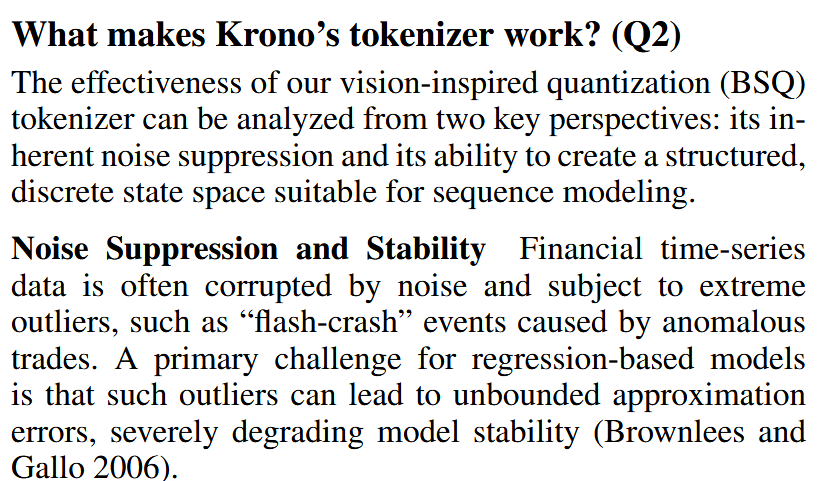

它的核心思想是,一个连续的K线图可以理解成一篇文章,而每一个蜡烛图就是一个词,这些词是有上下文的语义的。

- 论文中把一个K线序列比作“市场语言”,顺序不同即意义不同。比如一个大阳线后接一根十字星,和一个十字星后接一个大阳线,市场含义完全相反。而用来处理NLP的Transformer的自注意力天生擅长捕捉这种“谁在前,谁在后”的依赖。

- 论文中从一个K线中提取开盘价、最高价、最低价、收盘价、交易量和交易额这6个参数,简称为OHLCA,然后将它编码成一个Token,类似于文章中的一个汉字。

- 论文中认为,预测价格和一篇文章中预测下个字并没有什么本质区别。

从直观上,我们能理解K线图是所谓的市场语言,但以前我们都是直接把OHLCA或者再加上一些自定义的参数直接喂给算法,让它通过深度学习来发现潜在的模式,只是通过反复验证来调整算法或者参数,毕竟深度学习就是做这个的啊。

这篇论文中有新意的地方在于:

为什么要将OHLCA先编码成Token

文中提到了一些必要性,比如在19页的Q2中提到  连续的OHLCVA直接喂Transformer的话,数值不稳定。比如价格闪崩、除权等会把模型搞崩溃。 同时也提到,高维连续空间导致样本效率低,而把无限的实数空间映射到有限字典,模型效果更好。 而OHLCVA的Token过程,其实也将信息离散化的过程,这种离散化从技术上更有利于生成预测。

连续的OHLCVA直接喂Transformer的话,数值不稳定。比如价格闪崩、除权等会把模型搞崩溃。 同时也提到,高维连续空间导致样本效率低,而把无限的实数空间映射到有限字典,模型效果更好。 而OHLCVA的Token过程,其实也将信息离散化的过程,这种离散化从技术上更有利于生成预测。

为什么选择BSQ+两级Transformer Tokenizer

选择Binary Spherical Quantization(BSQ),将向量先投影到单位超球面再二值化,让误差有严格的上界。相当于普通数据清洗中的归一化,只是选择算法特殊一些。 而两级因子化则是解决数据量大,显存放不下的问题。

然后论文中也讨论了不采用其它技术的一些理由,比如CNN卷积核难以捕捉跨维度长程依赖;直接连续回归对异常值敏感;BPE对序列数据意义不大;不分级会导致显存溢出等。

总的来说,因为金融数据噪声大、维度高、任务多,所以必须把 OHLCVA 离散化成有限 token;而 BSQ+两级 Transformer Tokenizer 是唯一同时满足 误差有界+显存可控+跨维交互 的方案,其余技术在论文里都被实验或理论一一否掉。

最终如上图,他们将一个K线图编码成一个Token。用这种方法,他们对45家交易所,7个频率、12亿根K线图(纯金融数据,没有混入天气、电力等无关序列)进行了编码和训练,从中得到了三种规格的模型,并将它们开源到了huggingface上。 (https://huggingface.co/NeoQuasar)

看看实际效果

先从github上将代码clone下来。 确定本地的Python版本在3.1以上,然后

pip install -r requirements.txt然后直接运行/examples/prediction_example.py即可看到示例代码。

当然,我们更想试试手头持有的股票来试试效果。

让我们先看看上面的示例代码。需要注意以下几点:

1.模型开源在huggingface

# 1. Load Model and Tokenizer

tokenizer = KronosTokenizer.from_pretrained("NeoQuasar/Kronos-Tokenizer-base")

model = Kronos.from_pretrained("NeoQuasar/Kronos-base")先是加载Tokenizer执行器和模型。这里需要注意的是,模型是开源在huggingface上的。另外,模型有不同的参数规模,默认model是Kronos-small,我把它修改成了Kronos-base。

2.注意是否有cuda环境

另外在初始化预测器时,使用了cuda环境。

# Initialize the predictor

predictor = KronosPredictor(model, tokenizer, device="cuda:0", max_context=512)因为我笔记本上没有NV的独立显卡,没有安装cuda环境,所以修改了一下代码,让它用CPU来计算。

# 根据环境自动选择设备(优先 CUDA,否则 CPU)

device = "cuda:0" if torch.cuda.is_available() else "cpu"

# 2. Instantiate Predictor

predictor = KronosPredictor(model, tokenizer, device=device, max_context=512)3.用自己的数据进行预测

首先能从代码中看到预测加载的数据是/examples/data目录下的csv格式文件。 然后需要注意的两个参数是

# Define context window and prediction length

lookback = 400

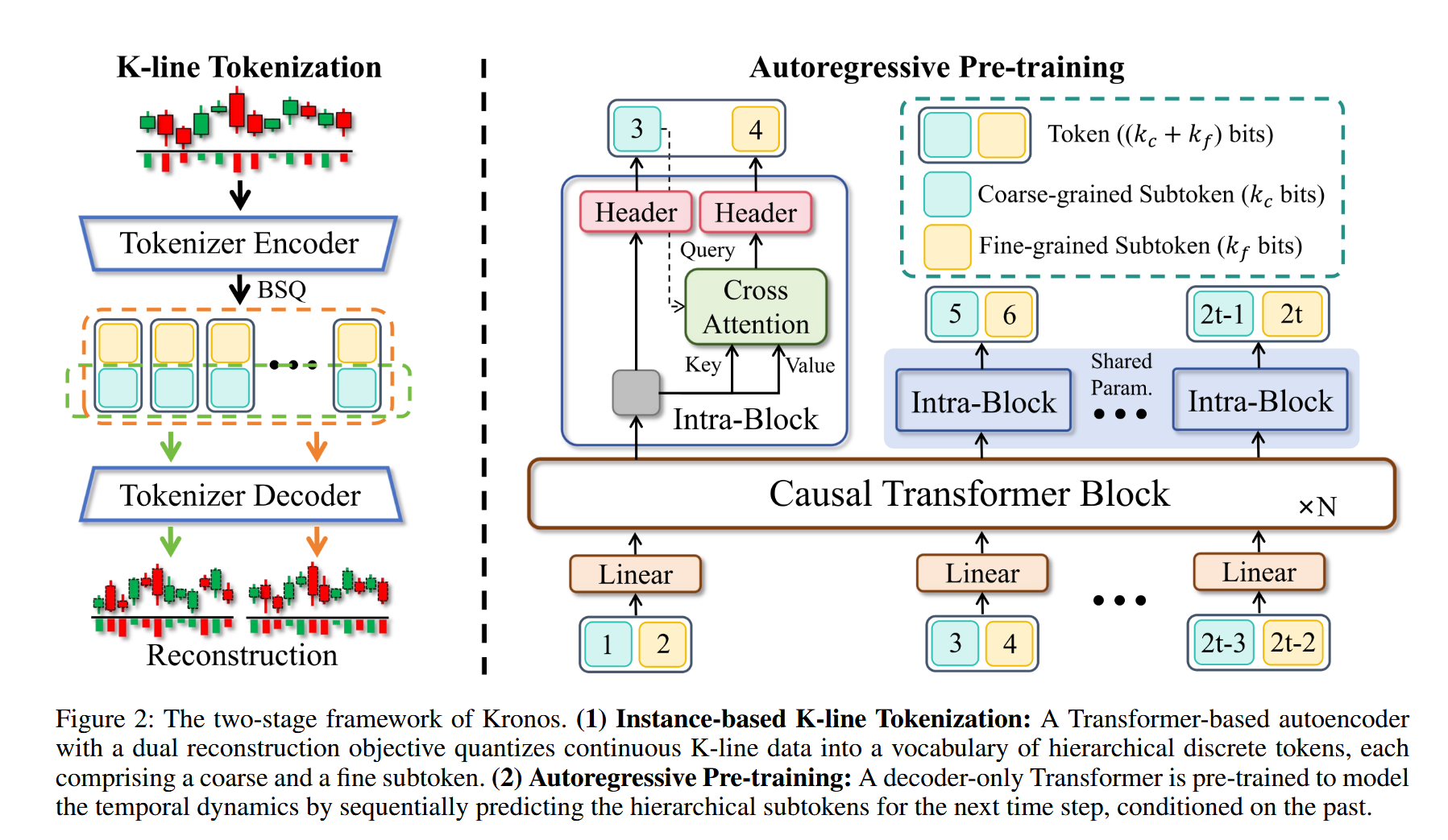

pred_len = 120这是根据前面400个数据,预测随后的120个数据。 我把这两参数修改了一下,lookback=512,这是最大值了。pred_len=100,让它预测100天的数据。 我们再看看这个csv文件。  很明显,我这要按这个格式将数据修改成我需要预测的品种即可。

很明显,我这要按这个格式将数据修改成我需要预测的品种即可。

再看看下面

x_df = df.loc[:lookback-1, ['open', 'high', 'low', 'close', 'volume', 'amount']]

x_timestamp = df.loc[:lookback-1, 'timestamps']

y_timestamp = df.loc[lookback:lookback+pred_len-1, 'timestamps']x_df意思是,从0到第511行的数据是历史需要,我们需要用这些数据来进行计算。而y_timestamp是随后100个预测数据的时间戳。

这里需要注意的是,我们想要预测往往是选择从今天开始倒数512天的数据,那么csv表中最后一行往往是今天的数据,这样y_timestamp定位时,从512到611行就读不到数据,程序会报错。我是简单粗暴地在excel中加上100行,时间戳是自动增加,然后其它所有的数据全填0。

获取股票的数据,我是用akshare库来拉取的,因为只是测试,我并没有对数据进行清洗,下面是主要获取代码

class StockDataFetcher:

"""A股数据获取类"""

def __init__(self):

"""初始化"""

self.today = datetime.date.today().strftime('%Y%m%d')

def get_stock_info(self, symbol: str, period: str = "daily",

start_date: Optional[str] = None,

end_date: Optional[str] = None) -> pd.DataFrame:

"""

获取单只股票的历史行情数据

Args:

symbol: 股票代码,如 '000001' 或 'sh000001'

period: 数据周期,支持 'daily', 'weekly', 'monthly'

start_date: 开始日期,格式 'YYYYMMDD'

end_date: 结束日期,格式 'YYYYMMDD'

Returns:

包含股票行情数据的DataFrame

"""

try:

# 保存原始代码用于显示

original_symbol = symbol

# 处理股票代码格式 - 直接使用6位数字代码

if len(symbol) > 6:

# 如果已经包含前缀,去掉前缀

symbol = symbol[-6:]

# 设置默认日期

if not end_date:

end_date = self.today

if not start_date:

# 默认获取最近30天的数据

start_date = (datetime.datetime.now() - datetime.timedelta(days=30)).strftime('%Y%m%d')

# 获取股票历史数据 - 使用6位数字代码

if period == "daily":

df = ak.stock_zh_a_hist(symbol=symbol, period="daily",

start_date=start_date, end_date=end_date, adjust="")

elif period == "weekly":

df = ak.stock_zh_a_hist(symbol=symbol, period="weekly",

start_date=start_date, end_date=end_date, adjust="")

elif period == "monthly":

df = ak.stock_zh_a_hist(symbol=symbol, period="monthly",

start_date=start_date, end_date=end_date, adjust="")

else:

raise ValueError("period 参数只支持 'daily', 'weekly', 'monthly'")

if df.empty:

print(f"警告:股票代码 {symbol} 没有找到数据")

return pd.DataFrame()

# akshare返回的数据已经是中文列名,需要重命名为英文列名

required_columns = ['日期', '开盘', '收盘', '最高', '最低', '成交量', '成交额']

# 检查是否包含所需列

missing_columns = [col for col in required_columns if col not in df.columns]

if missing_columns:

print(f"警告:缺少必要的列: {missing_columns}")

return pd.DataFrame()

# 选择需要的列并重命名为英文

result_df = df[required_columns].copy()

column_mapping = {

'日期': 'timestamps',

'开盘': 'open',

'收盘': 'close',

'最高': 'high',

'最低': 'low',

'成交量': 'volume',

'成交额': 'amount'

}

result_df = result_df.rename(columns=column_mapping)

# 添加股票代码列

result_df['stock_code'] = original_symbol

return result_df

except Exception as e:

print(f"获取股票 {symbol} 数据时出错: {str(e)}")

return pd.DataFrame()

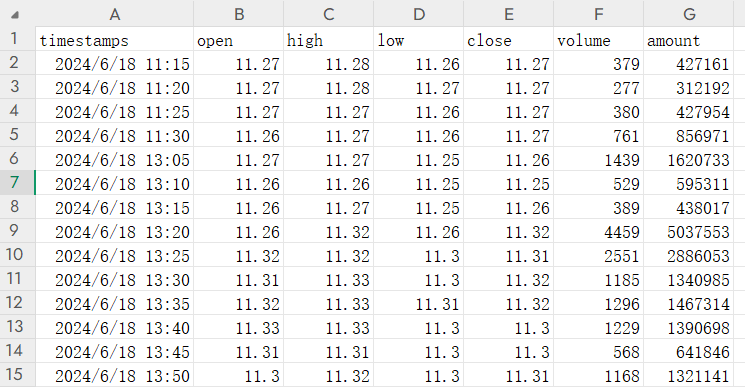

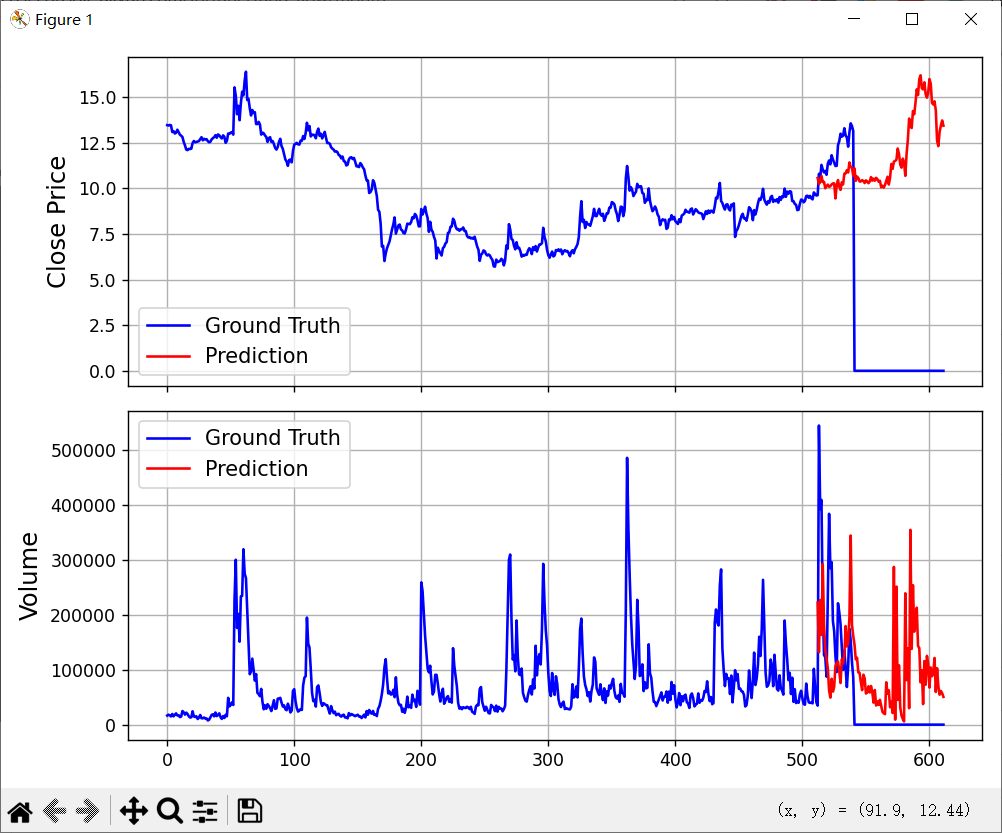

……再看看我拉下来的数据:  从上图能看出,第542行是截止8月20日的数据,第1行是标题,那么有效数据是541行,其中512行前的数据是用来计算的,从第512行开始到611行都是预测数据,其中8月20日前的数据刚好可以用来看看预测的效果。

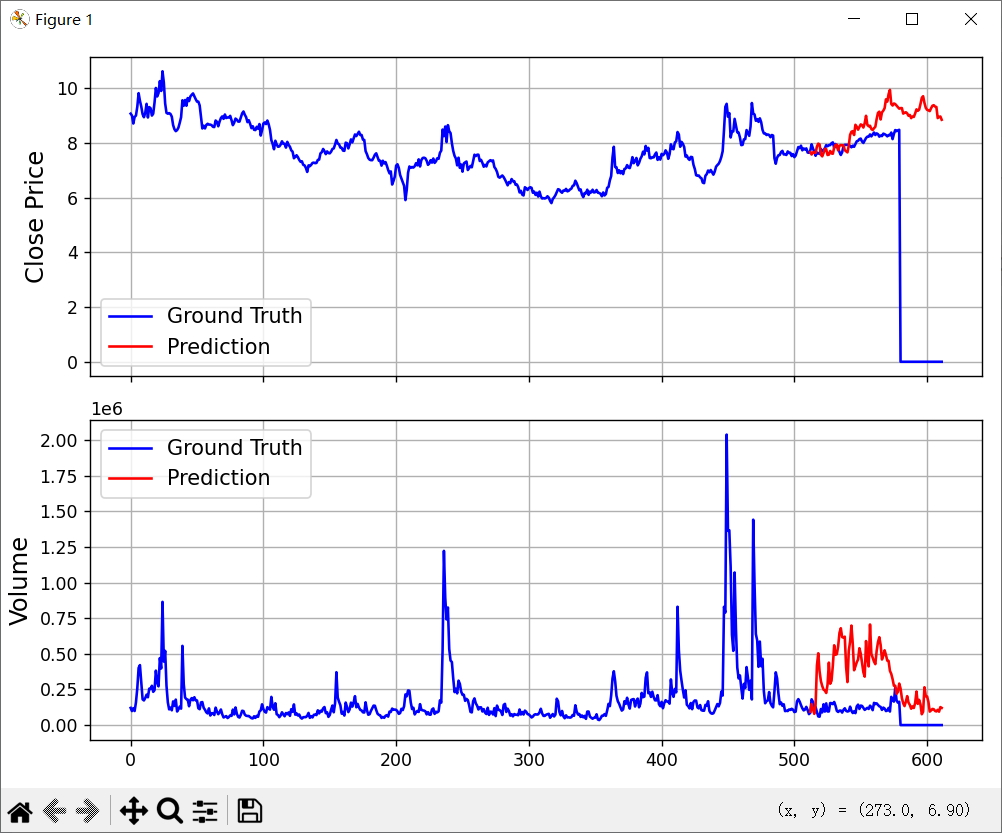

从上图能看出,第542行是截止8月20日的数据,第1行是标题,那么有效数据是541行,其中512行前的数据是用来计算的,从第512行开始到611行都是预测数据,其中8月20日前的数据刚好可以用来看看预测的效果。  红线是预测值,蓝线是实际值。这个效果看起来一般啊。 我试着又下载了另一个股票000156的数据,看是不是会好一点:

红线是预测值,蓝线是实际值。这个效果看起来一般啊。 我试着又下载了另一个股票000156的数据,看是不是会好一点:  好像要好看一点。我这里用的是日线预测的。如果是短期预测,5分钟线可能会好点。 不管怎么说吧,至少预测的结果都比较乐观。

好像要好看一点。我这里用的是日线预测的。如果是短期预测,5分钟线可能会好点。 不管怎么说吧,至少预测的结果都比较乐观。

这里有一点需要提醒,上面拉取数据时,没有注意每一列的顺序,保存时默认是open、close、high、low,但是示例代码中正确的顺序应该是OHLC,我只好手动在excel时复制粘贴了一下。

更新一步的技术细节分析

用自己的数据进行微调

Kronos还提供了在自己数据集上进行微调的方法。具体的方法在github的项目中有完整的示例。因为我没有硬件条件进行复见,就没有继续研究了。

K线图编码成离散Token的技术细节

开头的论文开源了全过程的技术细节。每一步都有对应的公式和关键代码。看起来太无聊了。简单总结一下。

- 一次只处理一个K线图

- 把K线OHLCVA的6个数变成236维隐向量

- 将这个向量用BSQ映射到单位超球面再切成20bit的二进制码。

- 将这个20bit的码切成2个10bit的表。(这个主要是因为20bit码要求显存过大)

- 训练时,分成两个粒度进行训练。

- 端到端自回归预训练。

- 将Token化后的数据还原成K线图 论文的附录中,提供了上面技术的代码仓库,理论上可以通过它自己训练模型。 (https://github.com/zhaoyue-zephyrus/bsq-vit) 因为没有硬件条件,也没有仔细看那个项目了。 不过在上面的仓库中,有一个小模块其实还是值得学习的,就是作者用来对K线数据进行清洗的脚本。

OHLCVA的频率对推理的影响

Kronos 的预训练语料同时包含了 日线、5 分钟线、乃至 1 分钟线 等多频率数据,论文对“频率如何影响下游推理”做了系统性实验。 采样频率越高,短期任务表现越好,根据论文中的数据,1分钟线适合高频做市,5分钟线适合日内波段,15分钟线适合隔夜交易,日线则适合做按周按月的波段。

用K线组合代码单独K线是否效果更好

这个在论文中也有涉及。作者用实验证明了: 多根K线组合不会带来预测优势,反而增加量化噪声和显存占用。 作者说与其选择K线组合,不如增加上下文。 但是我看作者的实验是简单用3根K线拼接或者5根K线拼接来与单根K线比较的。我们在实践中考虑K线组合时,其实是指有特征的组合。不过这也增加了数据预处理的难度。

在当前框架中加入更多的参数是否能优化推理效果

比如增加CPI、地缘冲突等信息。 作者认为不会。 作者认为在现有“单根离散 token + 512 步短上下文”的框架中,宏观慢信息基本已经被K线内化,而且这类显式特征相当于噪声。 作者认为如果要利用这些信息,需要用新架构,而不能只是简单增加几列数据来解决。